Descubra se chegou a hora de comprar um imóvel

By advoco brasil · Contratos · 21 abr 2016 Nenhum comentário em Descubra se chegou a hora de comprar um imóvel

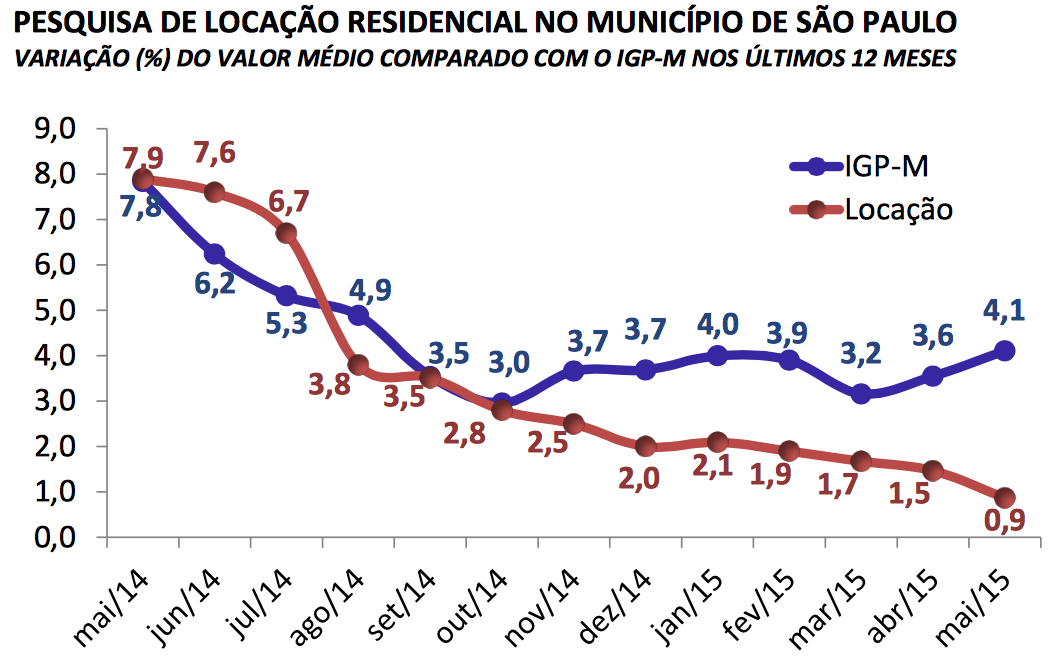

Até o ano passado o preço dos imóveis seguia uma tendência crescente, porém, ao longo dos últimos meses esse cenário vem sendo revertido e os preços tem subido abaixo da inflação, o que representa uma queda real nos valores. Mas será que isso significa que está na hora de comprar um imóvel?

A hora certa de comprar

Se você estava esperando apenas por um momento favorável do mercado imobiliário, a hora é agora. Depois de consecutivas altas, o preço dos imóveis está apresentando uma queda real e até o fim do ano estima-se que os valores estejam próximos dos valores que o mercado apresentava em 2011.

Além disso, muitas incorporadoras estão com o estoque cheio de unidades que não foram vendidas ou mesmo que foram devolvidas por compradores, Por conta disso, quem for comprar um imóvel novo pode ter a certeza de que encontrará condições mais favoráveis de negociação.

Financiar ou não financiar? Eis a questão

Está convencido que a hora de comprar é agora? Então você precisa ter em mente que além de escolher o imóvel que deseja, precisa escolher também a forma de pagamento que mais se encaixa no seu orçamento.

Se você tiver condições de comprar um imóvel à vista, essa é uma excelente opção, pois com dinheiro na mão você com certeza terá mais poder de barganha.

Mas se você não tiver condições de fazer um pagamento à vista, você ainda pode recorrer a diferentes formas de financiamento.

A Caixa Econômica Federal é a principal fonte de financiamentos no Brasil e possui diferentes opções de financiamento com diferentes taxas e condições. Agora no mês de março inclusive, a Caixa anunciou o aumento do percentual financiável para a compra de imóveis na modalidade de financiamento que utiliza recursos do FGTS. O valor máximo financiado agora é de 70%. Além disso, o banco estatal anunciou também que voltou a fazer o financiamento de um segundo imóvel. Mas nem tudo são boas notícias,. Nno mesmo dia em que as novas regras de financiamento passaram a valer, a taxa de juros praticada pela Caixa no financiamento de imóveis foram reajustadas.

É importante que você saiba que embora a Caixa seja o primeiro pensamento das pessoas na hora de financiar um imóvel, existem outras opções. Você pode, por exemplo, recorrer também aos bancos privados, que também tem suas modalidades de financiamento imobiliário.

Você já tem um outro imóvel e pode dâ-lo como garantia? Nesse caso você pode apostar em um tipo de financiamento chamado de home equity, em que seu imóvel fica como garantia e você consegue taxas de juros mais atraentes.

Não tem dinheiro para dar uma boa entrada, mas não gostaria de ficar parado? Dê uma olhada em opções de consórcio.

O fundamental é que você não se acomode nesse momento. Simule diferentes opções e veja qual se encaixa mais na sua realidade.

Cuidados na hora da compra

A primeira dica é, sem dúvida, ter cautela para não dar um passo maior do que a perna. Na hora do encantamento com um imóvel é muito fácil se deixar levar e acabar insistindo em um imóvel mais caro do que você realmente pode pagar. Mas esse sonho pode se tornar um pesadelo.

Outro ponto importante é analisar com cuidado tudo que for assinar, pois o risco de aderir a um contrato com cláusulas abusivas existe. Se você não se sente seguro para analisar um contrato, a melhor opção é consultar um advogado com conhecimento da área de direito imobiliário.

Você está procurando um imóvel para comprar? Como você está vendo a questão dos preços? Já decidiu como vai pagar esse imóvel?